A través de su artículo 89, la Ley de reforma tributaria 2277 de 2022 reguló la forma en que deben calcular el Ingreso Base de Cotización – en adelante IBC – los trabajadores independientes, así: Los independientes por cuenta propia y los trabajadores independientes con contratos diferentes a prestación de servicios personales con ingresos netos mensuales iguales o superiores a un (1) salario mínimo legal mensual vigente (SMLMV) efectuarán su cotización mes vencido, sobre una base mínima de cotización del 40% del valor mensual de los ingresos causados para quienes están obligados a llevar contabilidad, o los efectivamente percibidos para los que no tienen dicha obligación, sin incluir el valor del IVA. Sin perjuicio de lo anterior, quienes no están obligados a llevar contabilidad y decidan llevarla en debida forma, podrán tomar como ingresos para determinar la base de cotización el valor causado o el efectivamente percibido. En estos casos será procedente la imputación de costos y deducciones siempre que se cumplan los criterios determinados en el artículo 107 del Estatuto Tributario y sin exceder los valores incluidos en la declaración de renta de la respectiva vigencia. Los trabajadores independientes con ingresos netos mensuales iguales o superiores a un (1) SMLMV que celebren contratos de prestación de servicios personales, cotizarán mes vencido al Sistema de Seguridad Social Integral, sobre una base mínima del 40% del valor mensualizado del contrato, sin incluir el IVA. Cuando las personas objeto de la aplicación de la presente ley perciban ingresos -de forma simultánea provenientes de la ejecución de varias actividades o contratos, las cotizaciones correspondientes serán efectuadas por cada uno de los ingresos percibidos de conformidad con la normatividad aplicable.

De la redacción del artículo surgen interrogantes que la UGPP tendrá que aclarar más adelante, sin embargo, el Doctor Acero, coordinador de fiscalización y capacitación de la entidad, manifestó que, ante las dudas se debe buscar la lógica legal y el espíritu de la norma. Bajo este entendido, se concluye que el IBC deberá calcularse como describimos a continuación en consideración al tipo de independiente, así:

IBC de los trabajadores independientes que celebren contratos de prestación de servicios personales con ingresos mensuales iguales o superiores a 1 SMMLV

40 % del valor mensualizado del contrato, sin incluir el valor del IVA.

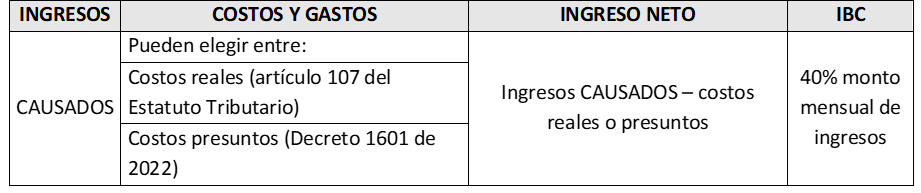

IBC trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, que tienen ingresos netos mensuales iguales o superiores a 1 SMMLV y, están OBLIGADOS a llevar contabilidad

IBC trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, que tienen ingresos netos mensuales iguales o superiores a 1 SMMLV y, NO ESTÁN OBLIGADOS a llevar contabilidad

IBC trabajadores independientes por cuenta propia y los que celebran contratos diferentes a los de prestación de servicios, que tienen ingresos iguales o superiores a 1 SMMLV y, llevan contabilidad VOLUNTARIAMENTE

En todos los casos descritos, el IBC será el 40% señalado o, 1 SMMLV si el resultado de las operaciones anteriores fuera inferior al mismo. Por otro lado, si bien el parágrafo 1 del citado artículo 89 indica que la UGPP deberá determinar un esquema de presunción de costos, el Decreto 1601 de agosto de 2022 no fue derogado y, seguirá operando en lo correspondiente a su sistema de presunción de ingresos, el cual incluye el esquema de presunción de costos que se evidencia a continuación:

Cualquier inquietud con respecto a lo anterior, quedamos a su disposición.

DEPARTAMENTO JURÍDICO