Mediante concepto 100208192-154 del 05 marzo de 2024, la DIAN emitió doctrina sobre la decisión adoptada por la Corte Constitucional mediante la sentencia C-540 de 2023, sobre el Régimen Simple de Tributación – SIMPLE con motivo de la Ley 2277 de 2022.

En la Sentencia C-540 de 2023, la Corte Constitucional resolvió:

“DECLARAR INEXEQUIBLE el inciso 2º del numeral 2º del artículo 905 del E.T. Esta declaratoria elimina el requisito especial para las personas que presten servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material incluidos los servicios de profesiones liberales. Por lo tanto, estas personas ya no están sujetas a tener ingresos brutos, ordinarios o extraordinarios inferiores a 12.000 UVT, sino sujetos a la regla general de tener ingresos brutos, ordinarios o extraordinarios inferiores a 100.000 UVT.”

El concepto de la DIAN aduce lo siguiente:

“No es procedente que una norma que fue declarada inexequible en el año fiscal 2023, sea aplicable a la declaración anual consolidada del SIMPLE que se deben presentar en el año 2024. Por lo anterior, se concluye que las personas que presten servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos servicios de profesiones liberales, que en el año gravable 2022 hayan obtenido ingresos superiores a 12.000 UVT, pero inferiores a 100.000 UVT”

Cumpliendo con los demás requisitos para el efecto-, pueden ser sujetos pasivos del SIMPLE para el año gravable 2023. Para el efecto, deberán presentar la declaración anual consolidada, en las fechas correspondientes, declarando la totalidad de sus ingresos e imputando en estas las retenciones en la fuente practicadas, sin necesidad de liquidar anticipos.

“DECLARAR INEXEQUIBLES los numerales 4º y 5 del artículo 908 del E.T y los numerales 4º y 5º del parágrafo 4º del artículo 908 del E.T, de conformidad con la modificación efectuada por el artículo 44 de la Ley 2277 de 2022. Como consecuencia de lo anterior, se revive el numeral 3º del artículo 42 de la Ley 2155 de 2021 que en su momento modificó el artículo 908 del E.T.”

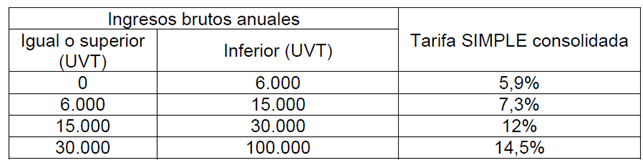

Los numerales declarados inexequibles se referían a las tarifas aplicables a las actividades de dos grupos: (i) educación y actividades de atención de la salud humana y de asistencia social; y (ii) servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales. Por su parte, el numeral revivido se refiere únicamente a la tarifa aplicable a servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales. En este último grupo, se entienden incluidas las actividades de educación y actividades de atención de la salud humana y de asistencia social. En consecuencia, la tarifa aplicable al año gravable 2023 y siguientes -que se liquida y paga en virtud de la declaración consolidada en el año 2024- corresponde a la tarifa del numeral 3 del artículo 42 de la Ley 2155 de 2021, que en su momento modificó el artículo 908 del E.T y que se transcribe a continuación:

Cordial saludo,

HUMBERTO CADAVID MARQUEZ. NUBIA AMPARO ARIAS A.

Gerente General Líder Departamento de Impuestos.