Continuamos con la segunda parte de la reforma tributaria 2021, ley 2155 de 2021:

- PROGRAMA INGRESO SOLIDARIO

A partir de julio de 2022 el monto de la transferencia deberá considerar el número de integrantes que componen cada hogar, y el grupo de clasificación del SISBÉN IV. Tratándose de los hogares clasificados en condición de vulnerabilidad se deberá mantener un monto de transferencia fijo por hogar, que no podrá ser superior al de los hogares unipersonales en condición de pobreza.

2. MEDIDAS PARA LA REACTIVACIÓN ECONOMICA

Ampliación de la vigencia temporal del Programa de Apoyo al Empleo Formal – PAEF –

Únicamente para aquellos potenciales beneficiarios que para el periodo de cotización de marzo de 2021 hubiesen tenido un máximo de 50 empleados, se amplía desde mayo de 2021 hasta diciembre del mismo año, el PAEF establecido en el Decreto Legislativo 639 de 2020, en las mismas condiciones y términos allí previstos, salvo algunas modificaciones introducidas en esta ley:

A las solicitudes realizadas no les aplicará el límite máximo de once solicitudes contenido en los artículos 1, 2, 4 y 5 del Decreto Legislativo mencionad, en todo caso, solo se podrá recibir una vez el aporte estatal del PAEF, por cada mes.

Si al momento de la postulación el potencial beneficiario cuenta con un número mayor de empleados al establecido, éste no perderá el acceso al PAEF; sin embargo, no podrá ser beneficiario de aportes por un número mayor al de cincuenta 50 empleados.

Labores de fiscalización a cargo de la UGPP

Los beneficiarios que recibieron aportes del Programa y que no se podrán postular a la extensión, el plazo previsto comenzará a regir a partir del 1 de noviembre de 2021, fecha máxima para que la UGPP adelante los reprocesamientos y validación de errores operativos, cuando a ello hubiere lugar.

Para los aportantes que se identifiquen como potenciales beneficiarios de las postulaciones de julio a diciembre de 2021, el plazo comenzará a regir cuatro meses después del cierre del último ciclo de postulación.

Además, podrán ser beneficiarios las personas jurídicas que:

- Cuenten con una inscripción en el registro mercantil, para los casos que aplique. En todo caso, esta inscripción deberá haber sido realizada o renovada por lo menos en el 2020.

- Tratándose de los aportes estatales de julio a diciembre de 2021, no podrán acceder a este programa:

- Las personas naturales que tengan menos de dos empleados reportados en la Planilla PILA correspondiente al periodo de cotización de febrero de 2020 a cargo de dicha persona natural.

- Las Personas expuestas políticamente.

Incentivo a la creación de nuevos empleos

Se crea con el objetivo de mitigar los efectos socioeconómicos asociados a la pandemia del COVID19 y reactivar la generación del empleo formal; permitirá financiar costos laborales como los pagos de seguridad social y parafiscales y estará dirigido a los empleadores que generen nuevos empleos mediante la contratación de trabajadores adicionales, siempre y cuando sean jóvenes entre 18 y 28 años de edad, el empleador recibirá como incentivo un aporte estatal equivalente al 25% de un salario mínimo legal mensual vigente por cada uno de ellos.

Tratándose de trabajadores adicionales que no correspondan a los jóvenes a que hace referencia el párrafo anterior y que devenguen hasta tres salarios mínimos mensuales legales vigentes el empleador recibirá como incentivo un aporte estatal equivalente al 10% de un salario mínimo legal mensual vigente por cada uno de estos trabajadores adicionales.

Este incentivo estará vigente desde la promulgación de la ley hasta agosto de 2023 y el empleador sólo podrá recibir un máximo de doce pagos; en todo caso, solo se efectuará un pago mensual. Para presentarse a las postulaciones posteriores a septiembre de 2022, el empleador deberá haberse presentado y recibido como mínimo un aporte antes de septiembre de 2022.

Una vez finalizado el programa y dentro de los cuatro años siguientes, la UGPP podrá iniciar el proceso de fiscalización del incentivo aquí establecido, en especial sobre los requisitos para acceder al mismo.

El incentivo también será concedido a aquellos empleadores que contraten mujeres adicionales, por lo tanto, tratándose de trabajadoras adicionales mujeres mayores de 28 años, que devenguen hasta tres salarios mínimos legales mensuales vigentes, el empleador recibirá como incentivo un aporte estatal equivalente al 15% de un salario mínimo legal mensual vigente por cada una de estas trabajadoras adicionales.

Apoyo a empresas afectadas por el paro nacional

Con el fin de reactivar la economía, el Gobierno Nacional otorgará a los empleadores personas jurídicas, personas naturales, consorcios, uniones temporales y patrimonios autónomos un aporte estatal para contribuir al pago de obligaciones laborales de los meses de mayo y junio de 2021, el cual corresponderá al número de empleados multiplicado por hasta el 20% del valor del salario mínimo legal mensual vigente.

Para acceder a este aporte los potenciales beneficiarios deberán demostrar su necesidad, certificando una disminución del 20% o más en sus ingresos frente a los ingresos obtenidos en marzo de 2021; le son aplicables las disposiciones relacionadas con la exención del GMF, exclusión del IVA, retención en la fuente e inembargabilidad dispuestas en los artículos 10,10-1 y 11 del Decreto Legislativo 639 de 2020 y la fiscalización por parte de la UGPP.

Matrícula cero y acceso a la educación superior

Con el objeto de mejorar el acceso a la educación superior en el nivel pregrado, se adopta como política de Estado la gratuidad para los estudiantes de menores recursos, aquellos de los estratos 1, 2 y 3, mediante el pago del valor de la matrícula de los estudiantes de pregrado de las instituciones de educación superior públicas.

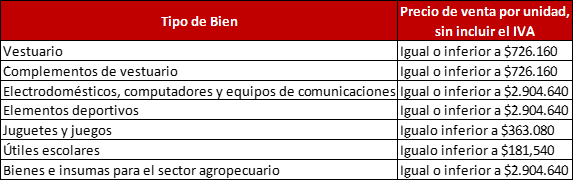

Días sin IVA

Se encuentran exentos del IVA, sin derecho a devolución y/o compensación, los bienes corporales muebles señalados a continuación que sean enajenados dentro del territorio nacional los días 28 de octubre, ya pasó, 19 de noviembre y 3 de diciembre:

Requisitos para la procedencia de la exención en el IVA

La exención en el IVA sobre los bienes cubiertos será aplicable siempre y cuando se cumpla con los siguientes requisitos:

- El responsable del IVA solamente puede enajenar los bienes cubiertos ubicados en Colombia y al detal, de forma presencial y/o a través de medios electrónicos y/o virtuales y directamente a la persona natural que sea el consumidor final de dichos bienes cubiertos.

- Se debe expedir factura electrónica con validación previa y debe ser emitida en el día en el cual se efectuó la enajenación de dichos bienes; si la venta se realiza por comercio electrónico, la emisión de la factura se deberá realizar a más tardar a las 11:59 p.m. del día siguiente al día sin IVA en el que se efectuó la venta. Los bienes cubiertos se deben entregar al consumidor final o ser recogidos por este último dentro de las dos semanas siguientes.

- Los pagos deberán efectuarse en efectivo o a través de tarjetas débito, crédito y otros mecanismos de pago electrónico.

- El consumidor final puede adquirir hasta tres unidades del mismo bien cubierto y enajenado por el mismo responsable.

- Los vendedores de los bienes cubiertos deben disminuir del valor de venta al público el valor del IVA a la tarifa que les sea aplicable.

Cualquier inquietud con gusto será atendida y ampliados los conceptos, si lo consideran necesario.

Cordial saludo,

HUMBERTO CADAVID MARQUEZ. NUBIA AMPARO ARIAS A.

Gerente General Líder Departamento de Impuestos.