A través de la Resolución 532 del 22 de mayo de 2024 la UGPP expidió el nuevo esquema de presunción de costos para los trabajadores independientes por cuenta propia y aquellos que celebran contratos diferentes a los de prestación de servicios.

El esquema de presunción de costos es una herramienta que permite a los trabajadores independientes que trabajen por cuenta propia, a aquellos que celebren contratos diferentes a los de prestación de servicios, a los independientes que se dedican al transporte publico automotor de carga por carretera y, a los rentistas de capital, deducir un porcentaje fijo de sus ingresos totales, asociado con su actividad económica para así determinar el Ingreso Base de Cotización – en adelante IBC – sin necesidad de presentar soportes o documentos adicionales.

Hasta mayo 2025 la normatividad aplicable es el Decreto 1601 de 2022 y, a partir de junio 2025 será la Resolución 532 de 2024 cuya vigencia, inicialmente, estaba prevista para el 1 de noviembre de 2024 pero, fue postergada para el 1 de junio de 2025 a través de la Resolución 1125 del 28 de octubre de 2024.

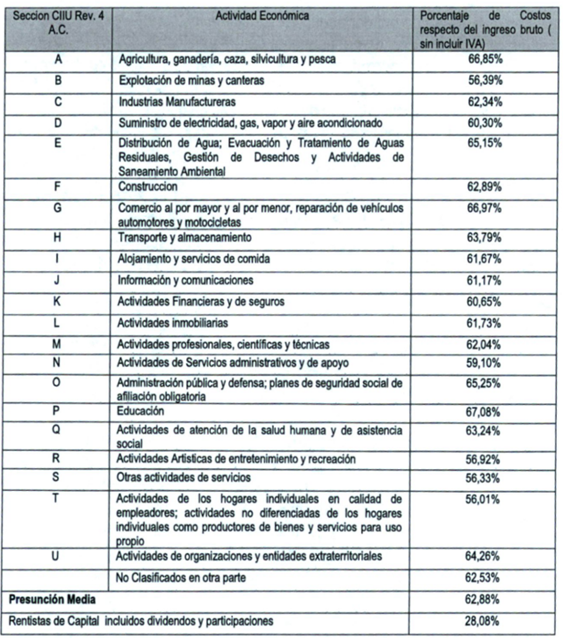

La tabla de presunción de costos que deberá aplicarse a partir del 1 de junio de 2025 es:

Al respecto, es importante considerar:

- Para aplicar el esquema de presunción de costos, se debe ubicar en la sección de la actividad económica que originaron los ingresos y aplicar el porcentaje de costos correspondiente.

- Si la actividad económica no está listada expresamente en la tabla, adopta el porcentaje correspondiente a la actividad “no clasificadas en otra parte”.

- Cuando los ingresos del trabajador provienen del desarrollo de dos o más actividades económicas, para efectos de calcular el IBC, se debe adoptar el porcentaje de costos que corresponda a cada una de ellas.

- En el caso de los independientes por cuenta propia cuya actividad sea el transporte público automotor de carga por carretera, el esquema se mantiene sin cambios respecto del establecido en el Decreto 1601 de 2022. De acuerdo con la UGPP, se están realizando los estudios respectivos para modificarlo, sin embargo, mientras se expide la nueva actualización, se mantienen vigentes los del Decreto 1601 incorporados en la Resolución 532 de 2024.

Quedamos atentos a las inquietudes que puedan surgir frente a este tema.

DEPARTAMENTO JURÍDICO