A continuación, relacionamos algunos aspectos importantes en materia tributaria a considerar en el año gravable 2022

- Mediante la Resolución No. 000140 de 2021, el director general de la Unidad Administrativa Especial Dirección de Impuesto y Aduanas Nacionales – DIAN establece el valor de UVT para el 2022 en $38.004 pesos.

- El salario mínimo aumentó en el 10.07% a partir del primero de enero, quedando en $1.000.000 mensuales, el auxilio de transporte sube a $117.172 mensuales. El salario integral mínimo mensual – laboral para el año 2022 es de $13.000.000

- Mediante la Ley 2155 de 2021 se define a partir del año gravable 2022 la tarifa del impuesto de renta del 35%. La nueva tarifa del 35% tendrá incidencia desde el año 2021 en la contabilidad de las empresas, pues el impuesto diferido por pagar se tendrá que calcular con esta nueva tarifa.

- El descuento en renta del Impuesto de Industria y Comercio (ICA) continuará siendo del 50% del valor pagado por dicho tributo. Debe recordarse que las normas previamente vigentes disponían que el descuento de ICA sería del 100% a partir del año gravable 2022, lo cual ya no aplicará.

- El beneficio de auditoria para los periodos gravables 2022 y 2023 aplicará para los contribuyentes que incrementen su impuesto neto de renta por lo menos un 35% o 25%, en relación con el impuesto neto de renta del año inmediatamente anterior, quedará en firme dentro de los 6 o 12 meses siguientes a la fecha de presentación. Consideramos que este mecanismo afecta la cultura tributaria en nuestro país, en la medida que ha estado presente en las últimas reformas tributarias.

- La Sección Cuarta del Consejo de Estado decidió la nulidad en única instancia del parágrafo 3 del artículo 1.2.4.1.6 del Decreto 1625 de 2016, norma que estipulaba la depuración de la base de retención en la fuente sobre los pagos o abonos en cuenta percibidos por las personas naturales por concepto de las rentas de trabajo, las rentas exentas y deducciones, las cuales no podían superar los límites particulares que establezca cada uno de esos beneficios fiscales, ni el límite porcentual del 40% o el valor absoluto de 5.040 UVT anuales, es decir 420 UVT mensuales. Frente a lo anterior, la sala concluyó que la aplicación del límite de 420 UVT mensuales para retenciones en la fuente sobre aportes a cuentas AFC y Fondos de Pensiones que superen ese límite restringiría los beneficios asociados a dichos aportes. Es así como, la Sala estimó que la norma reglamentaria acusada conllevaría un efecto inequitativo para ese segmento de ahorradores y declaró el aparte “es decir cuatrocientos veinte (420) UVT” como nulo.

- La Dirección de Impuestos y Aduanas Nacionales – DIAN a través de la Resolución No. 0167 del 30 de diciembre de 2021, modificó el plazo para generar y transmitir el documento soporte de adquisiciones con no obligados, la nueva fecha de implementación de dicho documento, el 2 de mayo de 2022. La resolución incluye el anexo técnico para la generación y transmisión del documento.

- De acuerdo con lo definido en la resolución No. 000013 del 2021 expedida por la DIAN, la generación del documento soporte de pago de nómina electrónica del mes de diciembre, deberá incluir el valor de las prestaciones sociales consolidadas a diciembre 31 de 2021 e igualmente el valor de las vacaciones a dicha fecha, teniendo en cuenta el concepto de “abono en cuenta” derivado del principio de devengo, esto es la realización del respectivo costo o gasto deducible que pretenda imputarse el sujeto obligado, para el caso empleador contribuyente del impuesto de renta.

- Con la Ley 2173 se establecen “áreas de vida y creación de bosques” en cada uno de los municipios del país, con la participación activa de toda la población y el trabajo conjunto de empresas y entidades en la restauración y conservación ecológica del territorio a través de la siembra de árboles. En adelante, todas las medianas y grandes empresas deberán desarrollar un programa de siembra en las zonas establecidas, sembrarán mínimo dos árboles por cada uno de sus empleados. A partir del año 2022 deberán cumplir con esta nueva normativa, las pequeñas y micro podrán hacerlo de manera optativa siguiendo los parámetros de dicha norma. Estas jornadas de restauración ambiental deberán adelantarse en jornada laboral, de igual manera los costos asumidos por la compañía.

- Para efectos de la clasificación del tamaño empresarial se tendrá como criterio exclusivo los ingresos por actividades ordinarias anuales de la respectiva empresa. El nivel de ingresos por actividades ordinarias anuales con base en el cual se determina el tamaño empresarial variará dependiendo del sector económico en el cual la empresa desarrolle su actividad, esto de acuerdo con el decreto 1074 de 2015 de la siguiente forma.

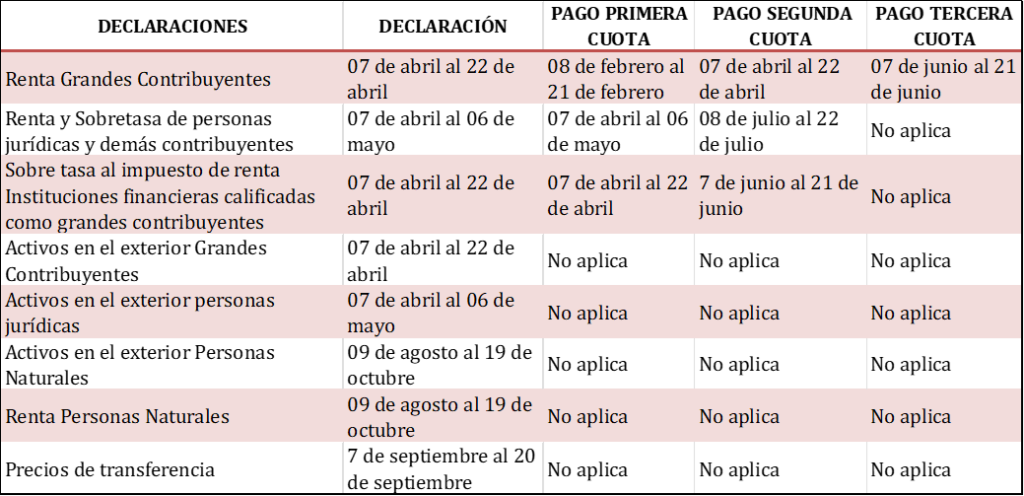

A continuación, relacionamos los plazos en que inician los vencimientos de las declaraciones tributarias.

- Los contribuyentes personas jurídicas que 31 de marzo de 2022 soliciten la vinculación del impuesto de renta a “obras por impuestos” podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la primera cuota hasta el 31 de mayo de 2022.

- Los grandes contribuyentes personas jurídicas que a 31 de marzo del 2022 soliciten la vinculación del impuesto a “obras por impuestos”, podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la segunda cuota, o la primera cuota cuando hayan optado por el no pago de la misma, hasta el 31 de mayo de 2022.

- Los contribuyentes a los que se les apruebe la vinculación del impuesto a “obras por impuestos”, deberán consignar en la Fiducia los recursos destinados a la obra o proyecto, a más tardar el 31 de mayo de 2022.

- La certificación del valor patrimonial de los aportes y acciones, así como de las participaciones y dividendos gravados o no gravados abonados en cuenta en calidad de exigibles para los respectivos socios, deberá expedirse dentro de los 15 días calendario siguientes a la fecha de solicitud.

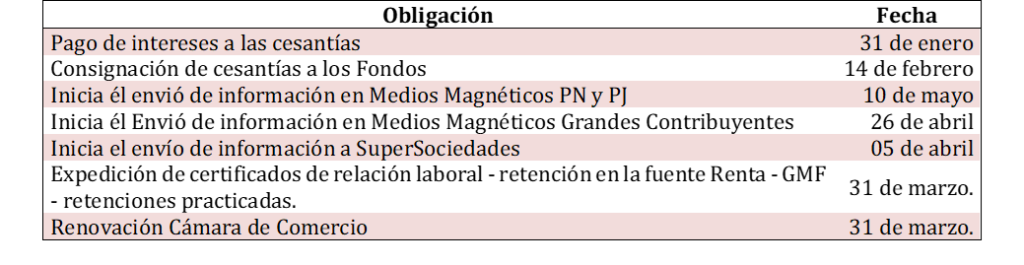

- Otras obligaciones importantes a considerar:

DEPARTAMENTO TRIBUTARIO