Mediante la Ley 2155 del 14 de septiembre de 2021 se materializó la llamada Reforma Tributaria, Ley Inversión Social, mediante la cual se estableció, entre otras cosas, el Impuesto Complementario de Normalización Tributaria, el cual fue reglamentado con el decreto 1340 del pasado 25 de octubre. Los asuntos más relevantes son:

IMPUESTO COMPLEMENTARIO DE NORMALIZACIÓN TRIBUTARIA

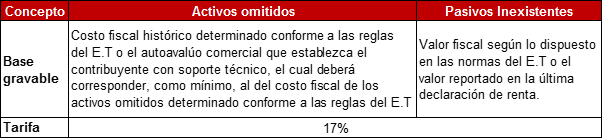

Estará a cargo de los contribuyentes del impuesto sobre la renta o de regímenes sustitutivos del impuesto sobre la renta y se causa por la posesión de activos omitidos o la inclusión de pasivos inexistentes con corte al 1° de enero de 2022.

Otros aspectos relevantes:

- Cuando los contribuyentes tomen como base gravable el valor de mercado de los activos omitidos del exterior y, antes del 31 de diciembre de 2022, repatríen efectivamente los recursos omitidos a Colombia y los inviertan con vocación de permanencia en el país, la base gravable del impuesto complementario de normalización tributaria corresponderá al 50% de dichos recursos omitidos.

- El costo fiscal histórico de los activos omitidos representados en inversiones en moneda extranjera se determinará con base en la tasa representativa del mercado (TRM) vigente al 1 de enero de 2022.

- Se declarará, liquidará y pagará en una declaración independiente que será presentada hasta el 28 de febrero de 2022, la cual no permite corrección o presentación extemporánea por parte de los contribuyentes. La declaración presentada con pago parcial o sin pago no producirá efecto legal alguno, sin necesidad de acto administrativo que así lo declare.

- Estará sujeto a un anticipo del 50% de su valor el cual se pagará en el año que termina y que será calculado sobre la base gravable estimada de los activos omitidos o pasivos inexistentes del contribuyente al momento; éste deberá pagarse mediante recibo de pago, en una sola cuota, entre el 16 y el 22 de noviembre.

- El no pago del anticipo en su totalidad y de manera oportuna dará lugar a las sanciones consagradas en el Estatuto Tributario que le sean aplicables.

- La obligación de incluir los activos omitidos en sus declaraciones es aquel que tiene el aprovechamiento económico, potencial o real, de dichos activos; se presume que quien aparezca como propietario o usufructuario de un bien lo aprovecha económicamente en su propio beneficio.

Anticipo

El anticipo deberá pagarse en una sola cuota, mediante el diligenciamiento del formulario oficial de “Recibo de Pago” adoptado por la DIAN, formulario 490, en las fechas que se indican a continuación, dependiendo del último dígito del Número de Identificación Tributaria del contribuyente, sin tener en cuenta el dígito de verificación:

| Último dígito del NIT | Hasta el día |

| 1-2 | 16 de noviembre de 2021 |

| 3-4 | 17 de noviembre de 2021 |

| 5-6 | 18 de noviembre de 2021 |

| 7-8 | 19 de noviembre de 2021 |

| 9-0 | 22 de noviembre de 2021 |

El valor del anticipo efectivamente pagado se descontará del valor a pagar en la declaración del impuesto de normalización tributaria; cualquier saldo a favor o pago en exceso que se pudiese generar como consecuencia del pago del anticipo, deberá ser reconocido al contribuyente en los términos señalados en el Estatuto.

Cualquier inquietud con gusto será atendida y ampliados los conceptos, si lo consideran necesario.

HUMBERTO CADAVID MARQUEZ. NUBIA AMPARO ARIAS A.

Gerente General Líder Departamento de Impuestos