En desarrollo del Estado de Emergencia Económica, Social y Ecológica declarado mediante el Decreto 1390 de 2025, el Gobierno Nacional expidió el Decreto Legislativo 1474 del 29 de diciembre de 2025, mediante el cual se adoptan medidas tributarias de carácter excepcional y transitorio, aplicables durante el año gravable 2026. La siguiente es una síntesis de los cambios tributarios más relevantes:

1. Impuesto sobre las ventas (IVA).

1.1. IVA del 19% a licores, vinos y aperitivos.

Durante el año gravable 2026, los licores, vinos, aperitivos y productos similares, así como aquellos sujetos a la participación departamental en los departamentos con monopolio de licores destilados, estarán gravados con IVA a la tarifa general del 19%; se mantiene la cesión de cinco puntos porcentuales del IVA en favor de los Departamentos.

1.2. IVA en los juegos de suerte y azar operados por internet.

Se grava con IVA del 19% la operación de juegos de suerte y azar realizados exclusivamente por internet, tanto desde Colombia como desde el exterior. La base gravable corresponde al ingreso bruto del juego, entendido como apuestas menos premios pagados.

1.3. Reducción del umbral de exclusión de IVA por concepto de tráfico postal, envíos urgentes o envíos de entrega rápida.

La exclusión del IVA en importaciones por tráfico postal o envíos urgentes se limita a bienes cuyo valor no exceda de USD 50, reduciendo significativamente el umbral anteriormente aplicable que era de USD 200.

2. Impuesto al Patrimonio.

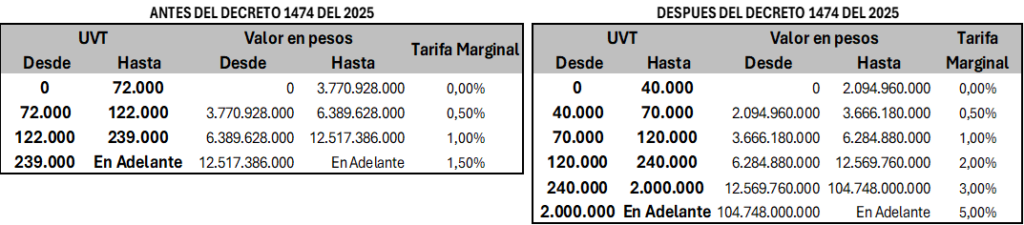

Se amplía de manera significativa la base de contribuyentes del impuesto al Patrimonio, al reducir el umbral de obligación de 72.000 UVT, $3.770.928.000, a 40.000 UVT, $2.094.960.000, incorporando nuevos contribuyentes que antes no se encontraban obligados.

Además, se modifica la estructura tarifaria, introduciendo tarifas marginales más altas, con una progresión que pasa de una tarifa máxima del 1,5% a una tarifa marginal de hasta el 5%, lo que incrementa de forma relevante la carga tributaria.

El cambio en las bases y tarifas del impuesto al Patrimonio para el año gravable 2026 se materializa de la siguiente forma:

3. Impuesto sobre la Renta – Sector financiero.

Por el año gravable 2026, las entidades del sector financiero estarán sujetas a una sobretasa de 15 puntos porcentuales sobre la tarifa general del impuesto sobre la renta, lo que implica una tarifa total del 50%, con obligación de realizar anticipo durante el año calendario que transcurre del 100% de dicha sobretasa.

4. Impuesto nacional al Consumo.

4.1. Bienes considerados de “lujo”.

Se establece una tarifa del 19% del impuesto nacional al consumo para motocicletas de cilindraje superior a 200 c.c., yates, barcos y embarcaciones de recreo o deporte; barcas (botes) de remo o canoas; así mismo se gravan con impuesto al consumo del 19% los vehículos, automóviles y aeronaves.

4.2. Incremento de impuesto al Consumo de alcohol y tabaco.

Se incrementan las tarifas del impuesto al consumo de:

- Licores, vinos y aperitivos, estableciendo un valor fijo por grado de alcohol de $750 y un componente porcentual del 30% sobre el precio de venta al público.

- Cigarrillos, tabaco elaborado y productos sustitutos, incluidos vapeadores y sistemas electrónicos de administración de nicotina.

5. Impuesto especial para la estabilidad fiscal – Hidrocarburos y carbón.

Se crea un impuesto temporal del 1% sobre la extracción de hidrocarburos y carbón, que se causa al momento de la primera venta o exportación. El impuesto aplica a personas naturales y jurídicas con alta capacidad contributiva, conforme a los umbrales definidos en el decreto.

6. Regalías en el sector extractivo.

Durante el año gravable 2026, las sumas pagadas por concepto de regalías derivadas de la explotación de recursos naturales no renovables no podrán ser reconocidas como costo ni como deducción para efectos del impuesto sobre la renta. El decreto define un mecanismo específico para calcular el valor que debe excluirse fiscalmente, estableciendo reglas técnicas que, de manera excepcional y bajo condiciones estrictas, permiten la deducción de determinados costos asociados cuando su rechazo genere una pérdida fiscal.

7. Medidas de alivio.

7.1. Reducción transitoria de sanciones e intereses que se encuentren en mora.

Las obligaciones tributarias, aduaneras y cambiarias administradas por la DIAN que se encuentren en mora al 31 de diciembre de 2025 podrán normalizarse hasta el 31 de marzo de 2026, mediante el pago del 100% del capital, intereses moratorios a una tasa reducida del 4,5% anual y solo el 15% de las sanciones, respetando la sanción mínima legal.

El beneficio aplica también para saldos pendientes en acuerdos de pago vigentes y para sanciones determinadas en actos administrativos, sin admitir compensaciones o cruces de cuentas como medio de pago.

7.2. Reducción transitoria de sanciones por omisión y corrección de declaraciones.

Hasta el 30 de abril de 2026, los contribuyentes podrán regularizar declaraciones omitidas, corregir declaraciones ya presentadas y cumplir obligaciones formales pendientes, con una reducción del 85% en las sanciones, sin liquidar intereses de mora, siempre que se pague en su totalidad el impuesto o valor a cargo.

Este beneficio aplica también a procesos en discusión administrativa, a obligaciones de precios de transferencia y a sanciones concurrentes, siempre respetando la sanción mínima legal. Para acceder el contribuyente debe aceptar las glosas propuestas por la DIAN, informar el cumplimiento de los requisitos dentro del plazo señalado y efectuar los pagos correspondientes.

7.3. Aplicación transitoria por incumplimiento de obligaciones formales.

Se establece una sanción especial transitoria para subsanar incumplimientos de obligaciones formales cometidos con anterioridad a la entrada en vigor del decreto, mediante el pago de un valor fijo calculado de acuerdo con la capacidad económica del contribuyente: 3% de los ingresos brutos de 2024 para quienes declaran renta, o 2% del patrimonio bruto a 31 de diciembre de 2025 para quienes no están obligados a declarar, con un límite máximo de 1.500 UVT $78.561.000. La medida exige la corrección efectiva del incumplimiento y no aplica al deber de declarar precios de transferencia ni a ciertos casos aduaneros.

8. Impuesto complementario de Normalización tributaria.

Se crea nuevamente el impuesto de normalización tributaria, con una tarifa del 19%, aplicable a activos omitidos o pasivos inexistentes poseídos al 1° de enero de 2026. La normalización no genera renta líquida gravable por comparación patrimonial ni sanciones adicionales, sin perjuicio de las facultades de fiscalización de la DIAN.

Consideraciones finales.

Es importante señalar que diversos análisis técnicos han advertido que las circunstancias invocadas para sustentar la declaratoria de emergencia podrían no satisfacer plenamente el requisito constitucional de hechos sobrevinientes e imprevisibles, lo que eventualmente podría dar lugar a la inexequibilidad tanto de la declaratoria de emergencia como de las medidas tributarias adoptadas en su desarrollo.

No obstante, recomendamos analizar y evaluar de manera individual, preventiva y oportuna los efectos de las disposiciones introducidas por el Decreto Legislativo 1474 de 2025, teniendo en cuenta que dicho decreto se encuentra actualmente vigente y es de obligatorio cumplimiento, hasta tanto no se produzca una suspensión provisional o un pronunciamiento definitivo por parte de la Corte Constitucional.

Quedamos atentos para ampliar el análisis y acompañarlos en la implementación de estas medidas; reciban un saludo respetuoso.

HUMBERTO CADAVID MARQUEZ NUBIA AMPARO ARIAS ARIAS

Gerente General Líder Departamento de Impuestos