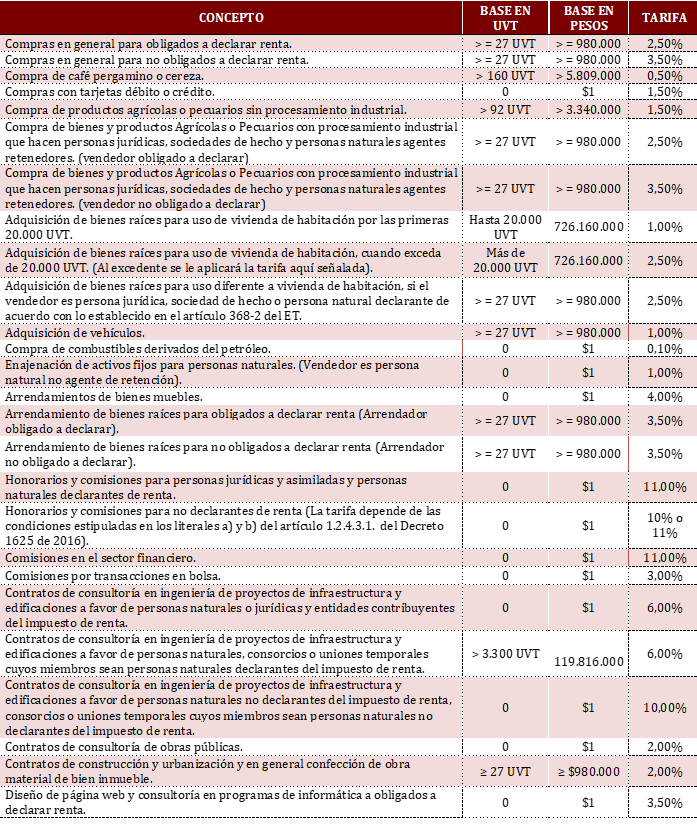

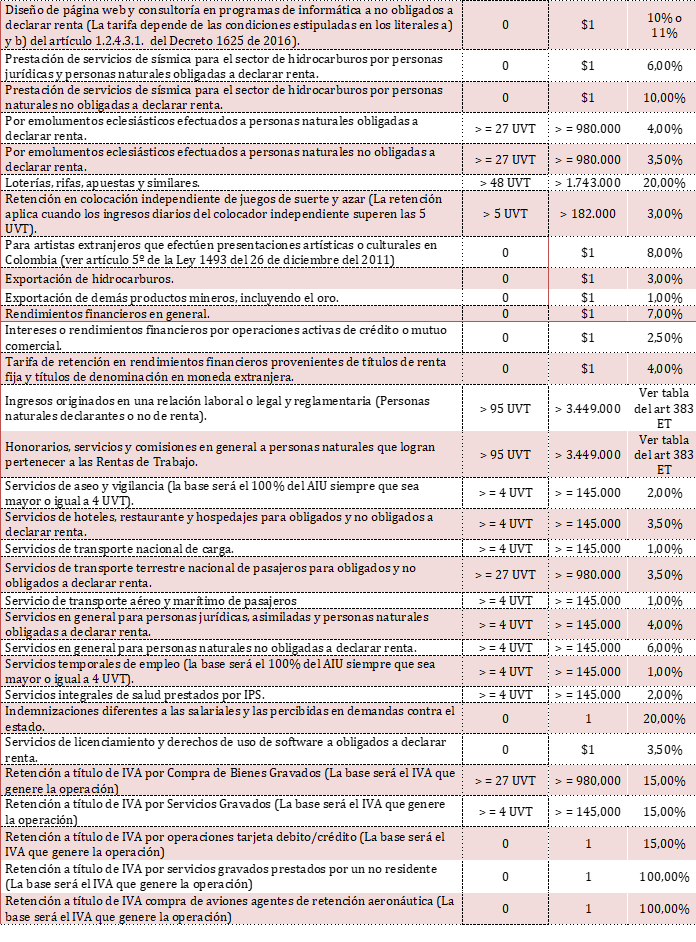

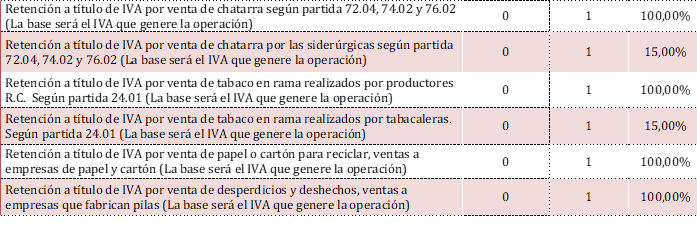

CUANTIAS SOMETIDAS A RETENCIÓN EN LA FUENTE POR PAGOS O ABONOS EN CUENTA

RETENCIÓN DE IVA A LOS CONTRIBUYENTES RESPONSABLES

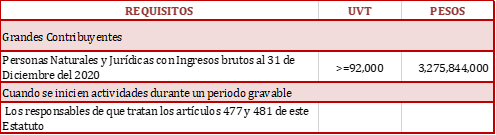

- Las personas naturales con calidad de comerciantes serán agentes de retención si a diciembre 31 de 2020, si sus ingresos o patrimonio brutos son superiores a $1.068.210.000 (30.000 UVT).

- La retención en la fuente de IVA podrá se fijada por el Gobierno Nacional hasta en un 50%, por el momento se mantiene en el 15%.

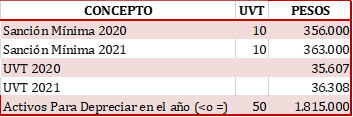

CIFRAS TRIBUTARIAS

OBLIGACIÓN FIRMA CONTADOR CUANDO NO ESTÁN OBLIGADOS A TENER REVISOR FISCAL

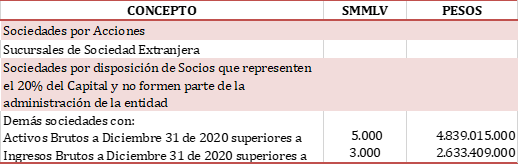

OBLIGACIÓN DE TENER REVISOR FISCAL

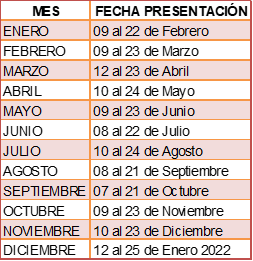

PERIODICIDAD EN EL IMPUESTO A LAS VENTAS (IVA)

QUIENES PRESENTAN IVA BIMESTRAL

QUIENES PRESENTAN IVA CUATRIMESTRAL

No están obligados a presentar declaración de IVA los no responsables y las personas responsables que durante el periodo (bimestral o cuatrimestral) no hayan realizado operaciones gravadas con IVA, ni operaciones que generen impuestos descontables, ajustes o deducciones en los términos de lo dispuesto en los artículos 484 y 486 de este Estatuto.

IMPUESTO NACIONAL AL CONSUMO

BIENES Y SERVICIOS QUE GENERAN IMPUESTO NACIONAL AL CONSUMO (INC)

- Prestación de servicios de telefonía móvil, internet, navegación móvil y servicios de datos.

- Venta de bienes corporales muebles de producción doméstica o importada.

- Servicios de restaurantes, bares, tabernas y discotecas, se excluyen aquellos servicios prestados bajo franquicia, los cuales se tratarán como una actividad gravada de IVA.

IMPUESTO NACIONAL AL CONSUMO DE BOLSAS PLASTICAS:

El hecho generador de este impuesto es la entrega a cualquier título de bolsas plásticas cuya finalidad sea cargar o llevar productos vendidos por los establecimientos comerciales que las entreguen.

Las tarifas que debe cobrarse por el año 2021 es de $51.

Los responsables de este Impuesto presentan y pagan la declaración bimestralmente en los mismos periodos y fechas establecidas para el impuesto sobre las ventas (IVA).

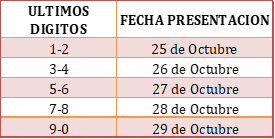

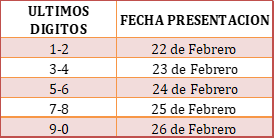

DECLARACIÓN MENSUAL DE RETENCIÓN Y AUTORRETENCIÓN EN LA FUENTE RENTA

Esta declaración se debe presentar y pagar de manera mensual, según el último digito de verificación.

DECLARACIÓN ANUAL REGIMEN SIMPLE

Los responsables del Impuesto Unificado de Tributación SIMPLE deberán presentar declaración anual consolidada y pagar el impuesto correspondiente al año gravable 2020 según el último digito de verificación según las siguientes fechas:

Los contribuyentes responsables del Impuesto Unificado de Tributación SIMPLE que sean responsables del IVA deberán presentar declaración anual consolidada del Impuesto a las Ventas correspondiente al año gravable 2020 según el último digito de verificación según las siguientes fechas.

PLAZOS PARA LA ACTUALIZACION Y PRESENTACION DE LA MEMORIA ECONOMICA DEL REGIMEN TRIBUTARIO ESPECIAL.

- Los contribuyentes del Régimen tributario especial deberán actualizar el registro WEB a más tardar el 31 de marzo de 2021.

- Los contribuyentes del Régimen tributario especial, así como las Cooperativas que hayan obtenido en el año gravable 2020 Ingresos superiores a $5.697.120.000 (160.000 UVT) deberán presentar la memoria económica a más tardar el 31 de marzo de 2021.

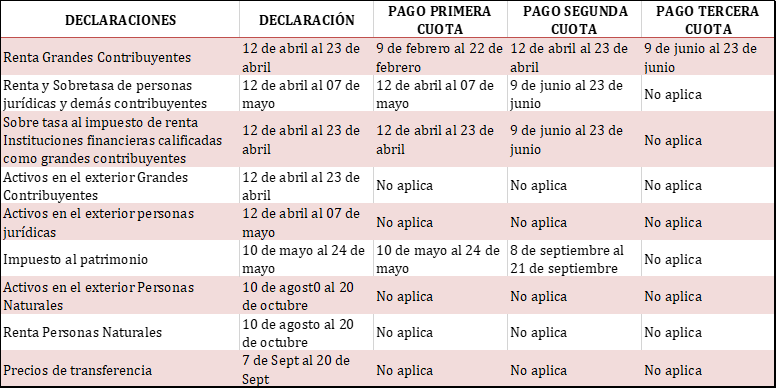

PLAZOS DECLARACIONES TRIBUTARIAS

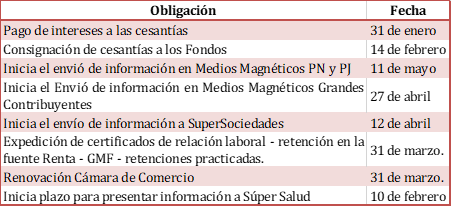

OTROS PLAZOS

- La obligación de presentar la declaración de activos en el exterior será aplicable cuando el valor patrimonial de los activos del exterior poseídos a 1 de enero de 2021 sea superior a dos mil 2.000 UVT, $72.616.000.

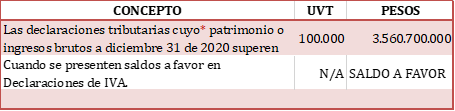

- A Precios de Transferencia están obligados los contribuyentes, cuyo patrimonio bruto en el último día del año o período gravable sea igualo superior al equivalente a 100.000 UVT, $ 3.560.700.000, o cuyos ingresos brutos del respectivo año sean iguales o superiores al equivalente a sesenta y un mil 61.000 UVT, $ 2.172.027.000, que celebren operaciones con vinculados económicos.

- Los contribuyentes del impuesto sobre la renta y complementarios residentes o domiciliados en Colombia que en dicho año gravable hubieran realizado operaciones con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en jurisdicciones no cooperantes, de baja o nula imposición y regímenes tributarios preferentes, aunque su patrimonio bruto a 31 de diciembre de 2020 o sus ingresos brutos en el mismo año, hubieran sido inferiores a los topes señalados anteriormente.

- Las declaraciones tributarias de las personas jurídicas y asimiladas a estas, así como de las sucesiones que se liquidaron durante el año gravable 2020 o se liquiden durante el año gravable 2021, podrán presentarse a partir del día siguiente a su liquidación y a más tardar en las fechas de vencimiento indicadas para el grupo de contribuyentes o declarantes del año gravable correspondiente al cual pertenecerían de no haberse liquidado.

- El plazo para el pago de las declaraciones tributarias que arrojen un saldo a pagar inferior a 41 UVT, $1.489.000, a la fecha de su presentación, vence el mismo día del plazo señalado para la presentación de la respectiva declaración, debiendo cancelarse en una sola cuota.

- El titular de inversión extranjera que realice la transacción o venta de su inversión deberá presentar, dentro del mes siguiente a la fecha de la transacción o venta, Declaración de renta por cambio de titularidad de la inversión extranjera.

- Los contribuyentes personas jurídicas que 31 de marzo de 2021 soliciten la vinculación del impuesto a “obras por impuestos” podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la primera cuota hasta el 28 de mayo de 2021.

- Los grandes contribuyentes personas jurídicas que a 31 de marzo del 2021 soliciten la vinculación del impuesto a “obras por impuestos”, podrán presentar la declaración del impuesto sobre la renta y complementarios y pagar la segunda cuota, o la primera cuota cuando hayan optado por el no pago de la misma, hasta el 28 de mayo de 2021.

- Los contribuyentes a los que se les apruebe la vinculación del impuesto a “obras por impuestos”, deberán consignar en la Fiducia los recursos destinados a la obra o proyecto, a más tardar el 28 de mayo de 2021.

- Los certificados del valor patrimonial de los aportes y acciones, así como de las participaciones y dividendos gravados o no gravados abonados en cuenta en calidad de exigibles para los respectivos socios, deberán expedirse dentro de los 15 días calendarios siguientes a la solicitud que efectúe el interesado; igual ocurrirá con los certificados que deberán efectuar las entidades financieras sobre los rendimientos pagados a sus ahorradores.

SALARIO MINIMO 2021 – TASA DE USURA

- El salario mínimo aumentó en el 3.5% a partir del primero de enero, quedando en $908.526 mensuales, el auxilio de transporte sube a $106.454 mensuales.

- El salario integral mínimo mensual – laboral para el año 2021 es de $11.810.838

- El interés bancario corriente para la modalidad de crédito de consumo y ordinario es del 17.32% efectivo anual, la cual regirá entre el 1 de enero y 31 de enero de 2021.

- La tasa de usura representa el valor máximo de los intereses remuneratorio o moratorio que puede cobrar un organismo a los agentes de la economía y se construye como 1.5 veces el interés bancario corriente por modalidad de crédito, equivalente a 25,98 % efectivo anual para este período. Índice de Precios al Consumidor IPC: 1.61%

Cordial saludo,

HUMBERTO CADAVID MARQUEZ NUBIA AMPARO ARIAS ARIAS

Gerente General Líder Depto de Impuestos